Le paiement différé est bien plus qu’une simple facilité de règlement : il incarne une véritable révolution dans les habitudes d’achat. En permettant aux consommateurs de bénéficier immédiatement de leurs produits ou services tout en reportant leur paiement à une date ultérieure, cette solution s’est imposée comme un levier financier clé pour de nombreux secteurs. Réunissant la flexibilité et la simplicité, elle offre une alternative précieuse pour gérer les budgets sans compromettre l’accès à des biens ou services essentiels.

Dans le domaine de la santé, cette approche prend une importance particulière, en aidant les patients à alléger leur reste à charge et à mieux maîtriser leurs dépenses médicales. MY HEALTHY s’inscrit dans cette dynamique en proposant des solutions innovantes de paiement différé adaptées aux besoins des professionnels de santé et de leurs patients.

Découvrez dans cette page tout ce qu’il faut savoir sur ce mode de paiement, ses avantages, ses limites, et les opportunités qu’il offre.

Table des matières

Du crédit de confiance au numérique : histoire et évolution du paiement différé

Le concept de paiement différé remonte à des siècles, bien avant l’avènement des cartes bancaires ou des plateformes numériques modernes. Cette pratique, qui permet à un acheteur de recevoir un bien ou un service immédiatement tout en reportant le paiement à une date ultérieure, a évolué en réponse aux besoins économiques et sociaux des différentes époques.

Aux origines : la notion de crédit informel

Le paiement différé trouve ses racines dans le crédit informel pratiqué par les commerçants au Moyen Âge. Les artisans et boutiquiers offraient à leurs clients réguliers la possibilité de régler leurs achats à une date ultérieure. Cela reposait sur une confiance mutuelle et des relations personnelles solides, souvent consignées dans des registres physiques appelés « cahiers de crédit ».

Le XIXe siècle : l’émergence des systèmes de crédit

Avec l’industrialisation au XIXe siècle, la consommation de masse a donné naissance à des formes plus institutionnalisées de paiement différé. Les grands magasins, comme ceux de Paris ou de Londres, ont commencé à offrir des systèmes de paiement échelonné pour permettre à un plus large public d’accéder à leurs produits. Ce système, souvent appelé « vente à crédit« , marquait le début d’un modèle structuré de paiement différé.

Le XXe siècle : la standardisation avec les cartes de crédit

Le paiement différé a connu une transformation majeure avec l’introduction des cartes de crédit dans les années 1950. Diners Club, fondée en 1950, a été la première entreprise à proposer une carte permettant de différer les paiements. Ce modèle s’est rapidement généralisé, avec des acteurs comme Visa et Mastercard, qui ont introduit des systèmes permettant aux consommateurs de reporter leurs paiements tout en bénéficiant d’une grande flexibilité.

Dans les années 1980, la diversification des offres de crédit à la consommation a permis de démocratiser le paiement différé. Les entreprises ont proposé des services spécifiques, comme les « paiements en trois fois sans frais« , devenant une norme dans certains secteurs comme l’électroménager et l’automobile.

Sources : Credit Card Nation: The Consequences of America’s Addiction to Credit (Robert D. Manning, Basic Books)

Le XXIe siècle : le numérique révolutionne le paiement différé

L’arrivée du numérique a marqué un tournant décisif pour le paiement différé. Des fintechs comme Klarna, Afterpay ou Alma ont réinventé ce modèle grâce à des interfaces en ligne et des intégrations avec les plateformes de e-commerce. Ces services permettent de choisir des options de paiement différé directement au moment de l’achat, avec une transparence accrue sur les délais et les frais éventuels.

En Europe, ce mode de paiement s’est popularisé grâce à l’essor des « Buy Now, Pay Later » (BNPL), qui séduisent de plus en plus de consommateurs. Selon une étude de Kantar réalisée en 2023, 68 % des Européens ont utilisé des solutions de paiement différé ou fractionné au cours des 12 derniers mois, témoignant d’une adoption massive.

Sources : Étude FLOA-Kantar 2023 sur le paiement différé et fractionné

Le paiement différé repose sur une mécanique simple : il permet à un acheteur de bénéficier d’un produit ou d’un service immédiatement, tout en repoussant le règlement à une date ultérieure. Cette flexibilité est rendue possible grâce à des accords entre l’utilisateur, le commerçant ou prestataire de services, et parfois un intermédiaire financier. Voici les principales étapes et modalités pour comprendre son fonctionnement.

1. L’accord initial entre les parties

Lorsqu’un paiement différé est proposé, le commerçant ou le professionnel de santé s’engage à offrir le produit ou le service sans exiger un paiement immédiat. En retour, l’acheteur accepte de régler la somme due selon les modalités définies (généralement une date fixe ou un délai maximum).

Lorsqu’un paiement différé est proposé, le commerçant ou le professionnel de santé s’engage à offrir le produit ou le service sans exiger un paiement immédiat. En retour, l’acheteur accepte de régler la somme due selon les modalités définies (généralement une date fixe ou un délai maximum).

Exemple courant : Lors d’une consultation chez un praticien utilisant MY HEALTHY, le patient peut opter pour un paiement différé afin de régler ses frais de santé quelques semaines après la visite.

2. L’intervention d’un tiers financier (facultative)

Dans certains cas, un intermédiaire financier comme une banque ou une fintech entre en jeu pour garantir le paiement au commerçant ou au praticien. Ce tiers paie immédiatement le prestataire et se charge ensuite de récupérer la somme auprès de l’acheteur.

3. Modalités et délais de paiement

Le paiement différé est souvent assorti de conditions spécifiques :

- Une date butoir est fixée (par exemple, 30 ou 60 jours après l’achat).

- Aucun intérêt n’est appliqué si le paiement est effectué dans le délai imparti.

- Le non-respect des délais peut entraîner des pénalités ou des frais supplémentaires.

Avantages et inconvénients du paiement différé

Voici une analyse détaillée pour vous permettre de mieux évaluer cette méthode de paiement.

Les avantages du paiement différé

- Flexibilité financière : Le principal atout du paiement différé est sa capacité à offrir un souffle financier immédiat. Il permet de reporter le paiement d’un bien ou d’un service à une date ultérieure, idéal pour gérer des imprévus ou équilibrer un budget mensuel.

- Accessibilité accrue : Cette méthode démocratise l’accès à des biens ou services coûteux. Par exemple, dans le domaine de la santé, des solutions comme celles proposées par MY HEALTHY permettent aux patients de régler leurs frais en décalé, sans compromettre leur accès aux soins essentiels.

- Facilité d’usage : Grâce à des interfaces numériques intuitives, comme les applications de paiement mobile ou les portails en ligne, le paiement différé est souvent simple à mettre en place et à gérer. L’intégration de moyens tels que le paiement QR code ou le paiement sans contact renforce cette facilité.

- Effet de levier pour les professionnels : Pour les commerçants et praticiens de santé, proposer le paiement différé peut fidéliser leur clientèle. C’est un moyen efficace d’encourager l’utilisation de services qui pourraient autrement être reportés.

Les inconvénients du paiement différé

- Risque de surendettement : En reportant des paiements, certains utilisateurs peuvent accumuler plusieurs dettes sans en avoir conscience. Une gestion inadéquate peut entraîner des difficultés financières.

- Frais et pénalités possibles : Certains prestataires appliquent des frais en cas de retard ou des intérêts si le paiement n’est pas effectué dans les délais convenus. Il est donc important de lire attentivement les conditions contractuelles.

- Limitation d’accès pour certains profils : Certaines solutions de paiement différé exigent un historique de crédit solide ou d’autres garanties financières, ce qui peut limiter l’accès pour les personnes économiquement vulnérables.

- Complexité pour les professionnels : Pour les entreprises, la mise en place du paiement différé peut nécessiter des solutions technologiques avancées et une gestion rigoureuse des flux financiers. Cela implique souvent de travailler avec des prestataires spécialisés.

Un équilibre à trouver

Le paiement différé est un outil puissant lorsqu’il est bien utilisé. Il simplifie l’accès à des services importants, notamment dans la santé, mais il nécessite une bonne compréhension et une utilisation responsable.

Téléchargez dès à présent l’application MY HEALTHY !

Paiement différé dans la santé : les solutions MY HEALTHY

Dans le domaine de la santé, le paiement différé s’impose comme une réponse pertinente aux besoins croissants de flexibilité financière des patients et des praticiens. En tant qu’acteur innovant, MY HEALTHY a développé des solutions adaptées à ce secteur, permettant de concilier accessibilité, simplicité et transparence.

Pourquoi le paiement différé a-t-il toute sa place dans le domaine de la santé ?

Les dépenses de santé, bien qu’essentielles, peuvent parfois représenter une charge financière importante pour les patients, notamment en cas de soins imprévus ou coûteux. Les traitements spécialisés, les consultations non remboursées ou encore les dépassements d’honoraires sont autant de facteurs qui peuvent peser lourd sur le budget des ménages.

Pour les praticiens de santé, comme les médecins, dentistes, ou encore les kinésithérapeutes, cette contrainte peut entraîner des retards de paiement ou des annulations de rendez-vous, impactant la gestion de leur trésorerie. Le paiement différé devient alors une solution gagnant-gagnant.

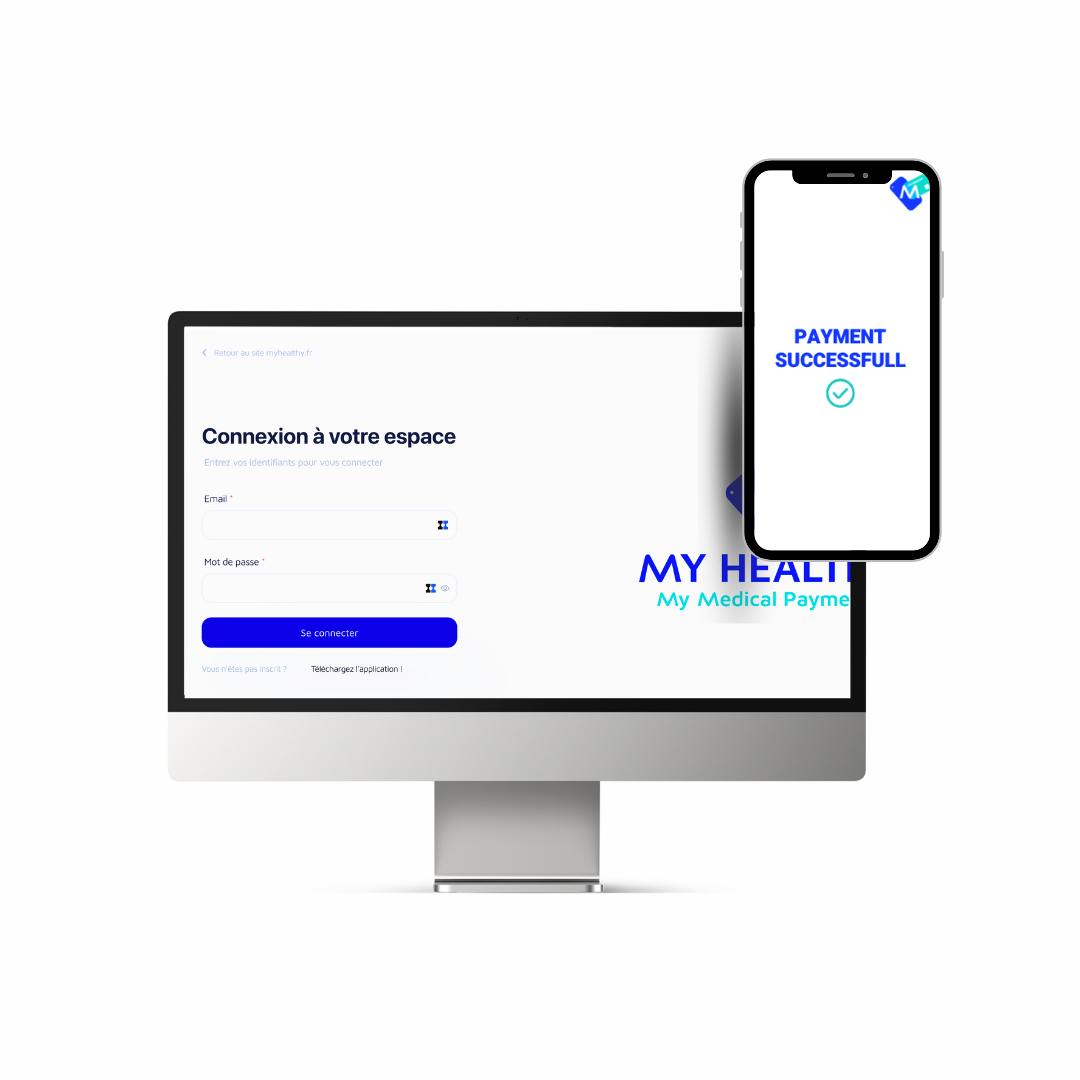

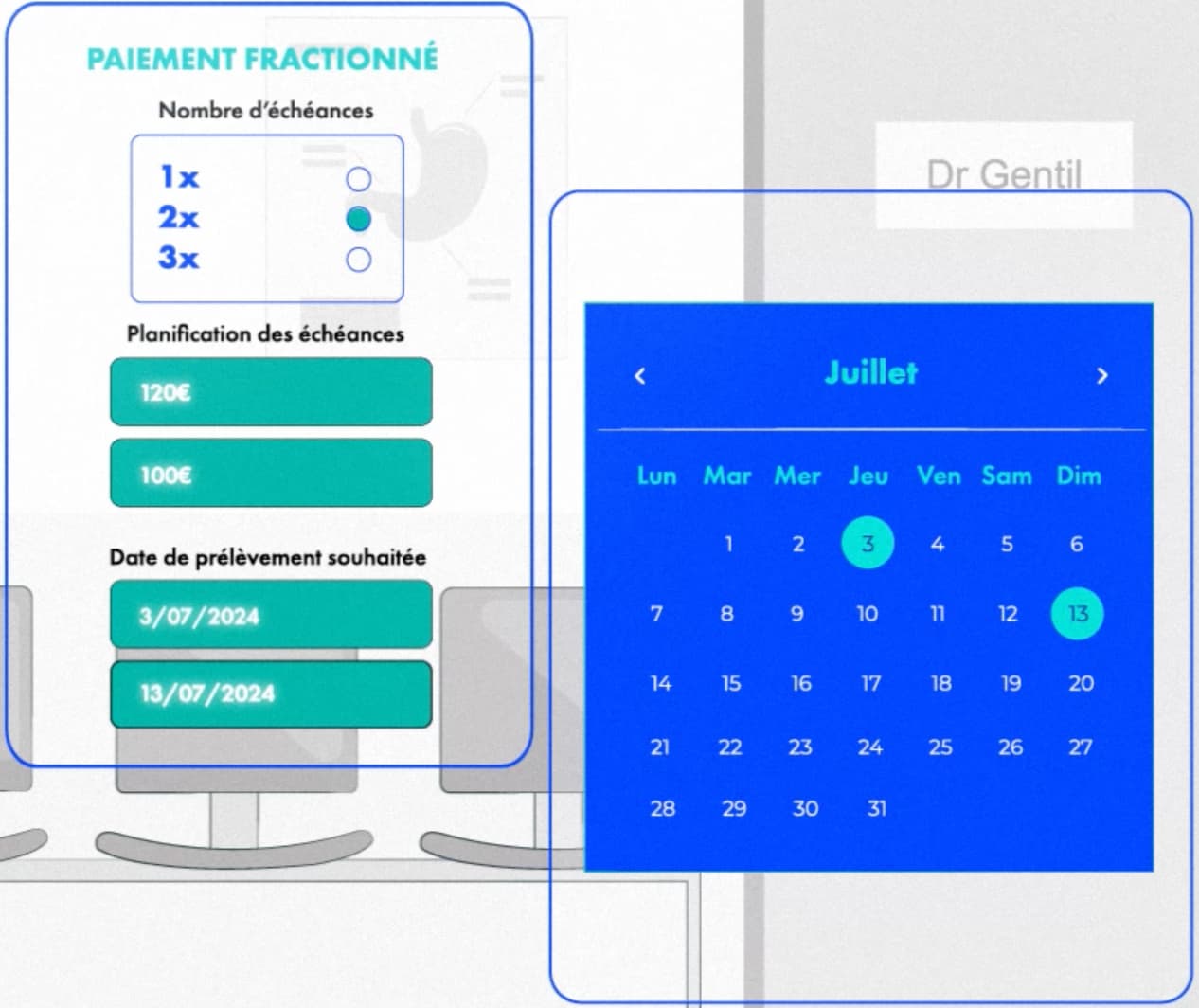

Les fonctionnalités de MY HEALTHY pour un paiement différé optimal

- Paiement différé automatisé : Les patients peuvent reporter le règlement de leurs frais à une date ultérieure prédéfinie, tout en assurant une transaction sécurisée pour le praticien. Cette option est idéale pour permettre aux patients de s’organiser financièrement sans retarder leurs soins.

- Paiement fractionné : Pour les montants élevés, MY HEALTHY propose une répartition des paiements en plusieurs mensualités, rendant ainsi les soins plus accessibles.

- Gestion transparente : Grâce au tableau de bord MY HEALTHY, les praticiens suivent en temps réel les paiements différés ou fractionnés. Cela permet une visibilité optimale sur les flux financiers, facilitant la planification et les relances en cas de besoin.

- Paiement sans contact et QR code : Les modes de paiement innovants, comme le paiement sans contact ou par QR code, intègrent naturellement le paiement différé, offrant une expérience fluide aux patients comme aux praticiens.

Une expérience simplifiée pour tous

Le paiement différé proposé par MY HEALTHY est conçu pour éliminer les frictions dans le parcours patient. Les patients bénéficient d’une solution flexible et adaptée à leurs besoins financiers, tandis que les praticiens de santé s’assurent une gestion simplifiée de leurs encaissements professionnels de santé.

Le paiement différé proposé par MY HEALTHY est conçu pour éliminer les frictions dans le parcours patient. Les patients bénéficient d’une solution flexible et adaptée à leurs besoins financiers, tandis que les praticiens de santé s’assurent une gestion simplifiée de leurs encaissements professionnels de santé.

En intégrant cette fonctionnalité dans leur pratique, les professionnels gagnent en tranquillité d’esprit et fidélisent leur patientèle en offrant des solutions modernes et accessibles.

Une vision tournée vers l’avenir

MY HEALTHY s’engage à rendre les soins de santé plus accessibles grâce à des technologies financières innovantes. En démocratisant le paiement différé dans la santé, MY HEALTHY accompagne les praticiens et leurs patients vers une relation plus sereine et équilibrée.

Grâce à des solutions intuitives et performantes, MY HEALTHY se positionne comme un partenaire de confiance pour les professionnels de santé, répondant aux exigences d’un secteur en pleine transformation.

Les actualités en lien avec le paiement différé

Buy Now, Pay Later : une solution mature, intégrée au quotidien des consommateurs

Le Buy Now, Pay Later (BNPL), ou paiement en plusieurs fois, s’est progressivement ancré dans les habitudes de consommation des Français et des Européens. Face à une incertitude économique croissante, cette méthode de paiement est désormais vue comme un outil de gestion budgétaire incontournable. Le BNPL largement adopté en Europe Selon une récente étude [...]

Comprendre le reste à charge pour les frais de santé

En France, bien que l’Assurance Maladie couvre une grande partie des dépenses de santé, les assurés doivent souvent prendre en charge une partie des coûts, appelée "reste à charge". Ce montant varie en fonction de plusieurs facteurs : le type de soin, les modalités de remboursement de la Sécurité sociale, et les couvertures complémentaires. [...]

Utilisez-vous pleinement toutes les possibilités d’encaissement offertes par MY HEALTHY ?

MY HEALTHY révolutionne la gestion des paiements de santé en dématérialisant l’ensemble du processus, offrant ainsi une flexibilité et une simplicité sans précédent. C’est d’ailleurs une tendance largement adoptée par le public, comme vous pouvez le découvrir dans notre article dédié aux paiements mobiles. Mais utilisez-vous pleinement toutes les possibilités d’encaissement offertes par MY [...]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Buy Now Pay Later (BNPL) : une solution de paiement en pleine expansion

Le Buy Now, Pay Later (BNPL), ou “Achetez maintenant, payez plus tard” en français, est une méthode de paiement devenue particulièrement populaire le secteur du commerce en ligne et, de plus en plus, le commerce physique. Ce système permet aux consommateurs ou aux patients de diviser leurs achats en plusieurs paiements échelonnés, souvent sans [...]